Niewątpliwie cenom cukru nie sprzyjają niskie ceny ropy naftowej oraz spodziewany światowy wzrost produkcji. W sezonie 2020/2021 produkcja cukru ma być wyższa o 13% niż w kończącym się sezonie 2019/2020. Produkcja wyniesie zatem około 188 mln t.

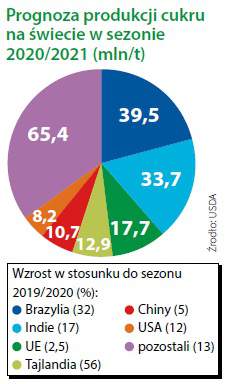

Brazylia zasypie cukrem jak nigdy

Więcej cukru wyprodukują

wszyscy liczący się na świecie jego

producenci. Brazylia, cukrowy potentat,

wytworzy go o 32% więcej,

co da jej produkcję na poziomie

39,5 mln t. Szacowany przez USDA

wzrost produkcji cukru w Brazylii

oparty jest na ocenie wpływu opadów

deszczu, które wystąpiły od

stycznia do marca, na zbiory trzciny

cukrowej. Korzystne warunki

pogodowe napędzają także wyniki

plonów cukru w Indiach, które

są drugim producentem cukru na

świecie. Hindusi wyprodukują go

o 17% więcej, tj. łącznie 33,7 mln t.

Unijna produkcja ma być z kolei o 2,5% wyższa, co oznacza, że sięgnie poziomu 17,7 mln t. Odbędzie się to głównie za sprawą prognozowanego wzrostu wydajności, ponieważ areał uprawy zmalał o 2%. Pomimo wzrostu produkcji podaż cukru na unijnym rynku będzie w nowym sezonie po raz kolejny poniżej przeciętnej. Unia jest trzecim producentem cukru na świecie.

Imponujący wzrost produkcji, tj. ponad 56% do 12,9 mln t, osiągnie Tajlandia (czwarta w rankingu). Należy jednak podkreślić, iż wzrost ten wynika głównie z tego, iż w ubiegłym roku produkcja cukru w tym kraju była wyjątkowo niska. O niespełna 5% wzrośnie natomiast produkcja cukru w Chinach (do 10,7 mln t) oraz o ponad 12% (do 8,2 mln t) w USA.

Etanol mniej opłacalny W wyniku większej podaży oczekuje się, że eksport cukru z UE i Wielkiej Brytanii wzrośnie o 25%, do 1,50 mln t. Niemniej jednak, z takim wynikiem Unia zajmie zaledwie siódme miejsce w światowym rankingu eksporterów. W sezonach 2019/2020 i 2018/2019 była szósta, a w 2017/2018 trzecia.

Czołowe miejsce zajmuje tutaj od lat Brazylia. W nadchodzącym sezonie ma ona zwiększyć potencjał eksportowy o prawie 50%, co oznacza, że walka o rynki zbytu będzie bardzo trudna. Warto zauważyć, iż Brazylia, pomimo ogromnego wzrostu produkcji, nie zwiększa zapotrzebowania na cukier w kraju. Szacuje się, że około 46% zbiorów trzciny cukrowej w Brazylii zostanie w nowym sezonie najprawdopodobniej przetworzonych na cukier, a 54% na etanol. Spowodowałoby to przesunięcie tego wskaźnika o 11 punktów procentowych w porównaniu z rokiem poprzednim na korzyść produkcji cukru. Ekonomiczną opłacalność produkcji etanolu w porównaniu z cukrem zmniejszają bowiem niskie ceny paliw konwencjonalnych.

Tania ropa naftowa obniża z kolei światowe ceny cukru, bo, wbrew pozorom, to nie konsumpcja na cele spożywcze decyduje obecnie o cenie cukru, ale popyt na cukier do produkcji bioetanolu. Trzeba też mieć na uwadze, iż na tym rynku rządzą producenci cukru z trzciny cukrowej, a nie z buraków. Koniec maja przyniósł lekkie podwyżki cen ropy naftowej, co od razu przełożyło się na odbicie cen cukru, aczkolwiek, przynajmniej na razie, nie są zapowiadane znaczne jego podwyżki.

Unia nie zwiększa, ale świat tak

Pomimo że zapotrzebowanie na

cukier nie wzrośnie w takich krajach,

jak Brazylia, Chiny, USA oraz

wewnątrz Unii Europejskiej, to

na świecie wzrośnie. Konsumpcja

ma pobić rekord i wynieść

177,8 mln t. W Indiach, które są

największym jego konsumentem

na globie, konsumpcja cukru wzrośnie

o 5,6% do 28,5 mln t. Hindusi

zjedzą o 11 mln t cukru więcej,

niż wyniesie jego unijna produkcja.

Większa konsumpcja ogranicza

możliwości eksportowe tego

kraju. Jest to ważne, biorąc pod

uwagę przyrost produkcji, który

prognozowany jest tam na 17%.

Konsumpcja cukru wewnątrz unijnej Wspólnoty pozostanie na poziomie z poprzedniego roku i wyniesie 18,60 mln t. Warto zauważyć, iż taki poziom spożycia cukru utrzymuje się tutaj już od sezonu 2017/2018. Najważniejsze jednak, jak oceniają analitycy, jest to, że zapasy cukru w UE (w tym w Wielkiej Brytanii), mają spaść o 27,4% do 850 tys. t. Mając na względzie przewidywane zapotrzebowanie, w tym eksport, zapasy cukru wystarczyłyby na 15 dni. Dla porównania, w sezonie 2019/2020 było to 22 dni, a średnia z ostatnich pięciu lat wynosiła 28 dni.

Magdalena Szymańska